- Milano / Genova / Firenze / Roma / Napoli / Bari / Taranto

- Protezione e pianificazione del patrimonio, trust

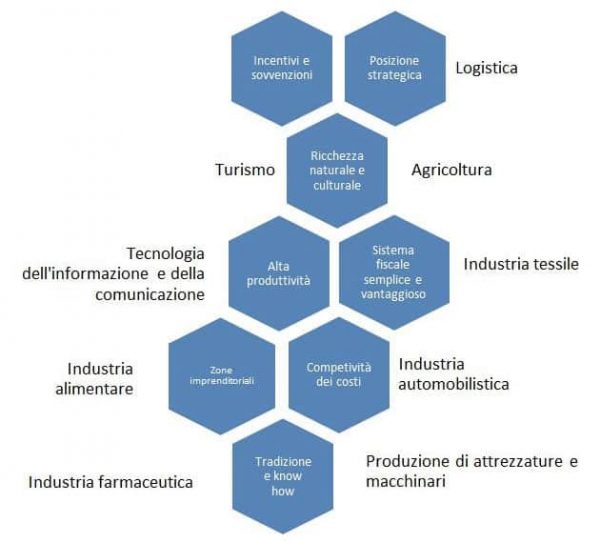

Accesso a un mercato di 500 milioni di persone, legge sugli incentivi per gli investimenti tra le più concorrenziali d’Europa, ottimo rapporto tra qualità e costo del lavoro, un'eccellente posizione geostrategica, infrastrutture moderne e collegamenti con i Paesi europei aprono numerose opportunità per lo sviluppo e la realizzazione di progetti di investimento in Croazia.

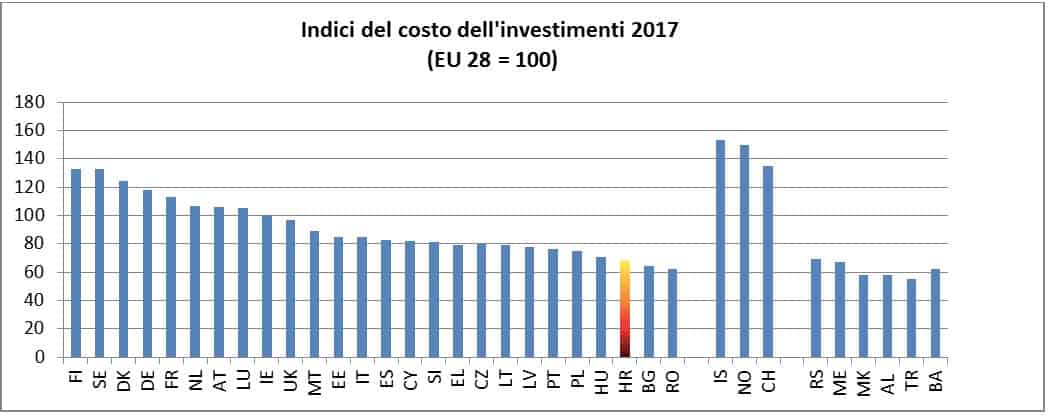

Il costo d’investimento in Croazia è inferiore del 32% alla media UE. L’indagine eseguita dall’Eurostat si riferisce ai costi di costruzione (edifici residenziali, edifici non residenziali e opere di ingegneria civile), macchinari, attrezzature e altri prodotti.

Fonte: Eurostat, 2017

Fonte: Eurostat, 2017

Gli investimenti vengono ulteriormente incentivati e sovvenzionati dallo Stato croato attraverso:

Riduzione dell’imposta sul reddito delle società del 50%-75%-100% per un periodo di 10 anni in base all’ammontare dell’investimento e al numero di nuovi occupati.

Fino a € 13.500,00 per ciascun posto di lavoro creato e fino a € 18.000,00 per ciascun posto di lavoro creato per progetti d’investimento ad alta intensità di lavoro.

Finanziamento del 10% o del 20% del costo sostenuto, in base al tasso registrato di disoccupazione nella contea.

Dal 50% al 70% dei costi ammissibili per la formazione.

Incentivi che prevedono uso gratuito del patrimonio non attivo di proprietà dello Stato.

Fino a € 300.000 a progetto con una maggiorazione della deducibilità dei costi relativi al progetto fino al 200%.

Al seguente link, inserendo i dati relativi all’investimento, è possibile calcolare gli incentivi fiscali e le sovvenzioni a fondo perduto: calcolatore degli incentivi.

Sono aree industriali di proprietà dello Stato, delle amministrazioni locali o dei privati. In Croazia ci sono più di trecento zone imprenditoriali e industriali dotate di infrastrutture, le cui dimensioni variano da diecimila metri quadrati ad alcuni milioni di metri quadrati. I lotti compresi in queste zone sono pronti ad accogliere i progetti d’investimento. Inoltre, ognuna di queste zone industriali offre ai potenziali investitori numerosi vantaggi, come, ad esempio:

Al seguente link è consultabile la banca dati contenente i dati e le informazioni più importanti relative alle zone imprenditoriali e industriali della Croazia: catalogo delle zone imprenditoriali e industriali.

Il Governo Croato stabilisce soltanto lo stipendio minimo lordo che per l’anno 2019 è pari a circa € 500,00. I contratti collettivi validi a livello nazionale sono stipulati soltanto nei settori della ristorazione, costruzione, agenzie di viaggio e industria del legno e della carta.

Lo stipendio mensile medio lordo nel 2018 ammontava ad € 1.080.

Il sistema fiscale è semplice e vantaggioso. Gli obblighi dichiarativi sono ridotti rispetto a quelli italiani (no dichiarazione IVA annuale, no comunicazione dati fatture, no dichiarazione IRAP, no fattura elettronica, no dichiarazione IMU, no studi di settore).

– Articolo a cura di Piero Di Bello e Tena Presta –